文:张山风 | 专研0-6少儿风险防御

除外,说明这张保单还给了你上车的资格。

如果连除外都不给,那才是真的连车都上不了。

尊重客户隐私,本文不展示任何聊天记录、病历资料等…

最近在协助客户宝宝投保过程中,

其中几位的核保结果都指向同一个词:除外

我很清楚,家长看到这两个字,内心OS大概率都是:那还买来干什么?

我理解这种心情,毕竟花了钱,最担心的部位却被盖上了”不赔”的章,谁都会惋惜……

但我想说的是,除外这件事,不能只看表面,得拆开看。

什么是“除外”?

简单说,就是保险公司根据宝宝的健康状况,决定对某一类疾病不承担赔付责任。

但这并不代表整张保单失效了。其他保障通常还是正常有效的。

比如:一份少儿重疾险,通常覆盖上百种重疾;一份医疗险,管的是住院、手术、特殊门诊。被除外的,往往只是其中一类及其并发症。剩下的,该保的还是保,该赔的还是赔。

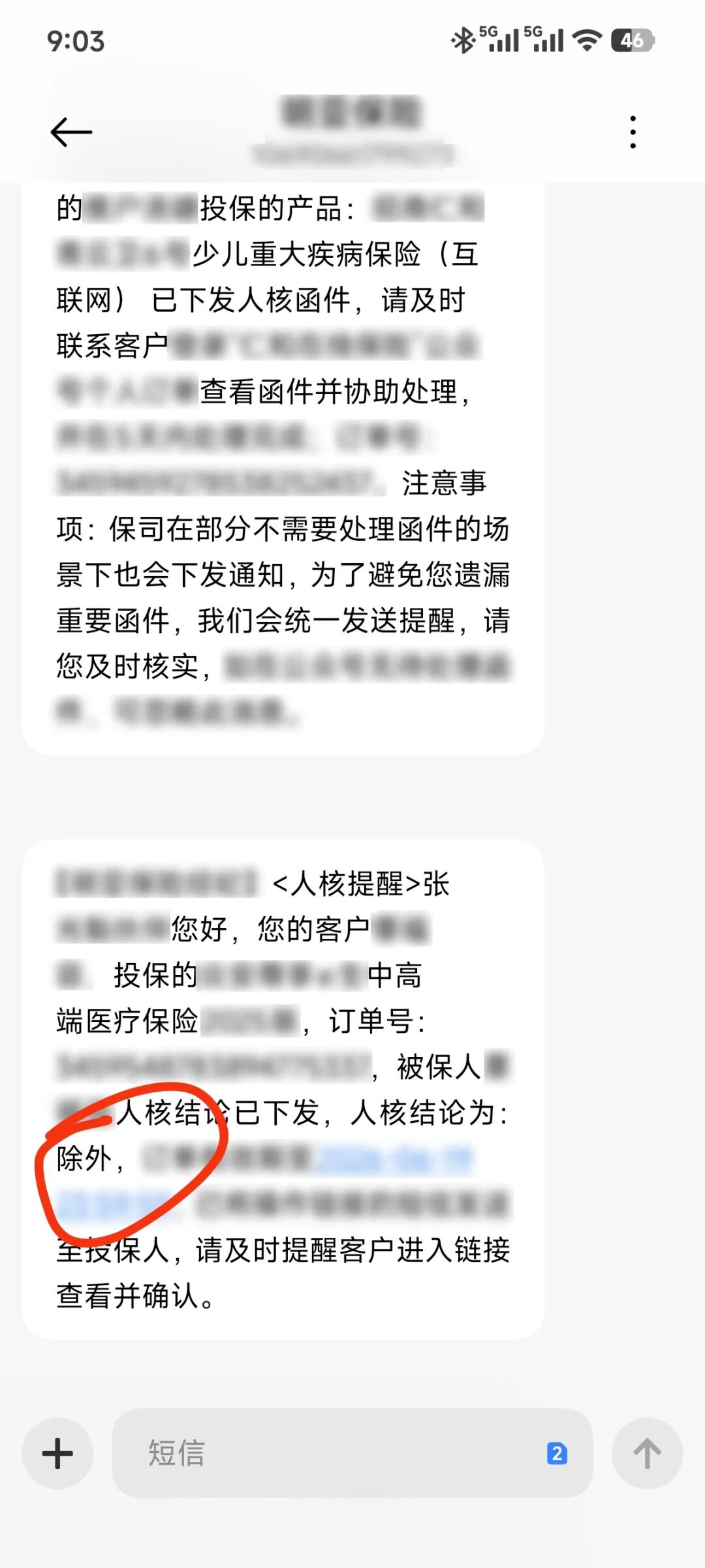

核保结论里除了“除外” ,还有“标准体”,“加费”,“延期”,“拒保”等。这里就不展开来说了。可以看下图:

核保除外了,还有没有别的路?

很多家长一开始都是在线上点智能核保,看到“除外”两个字就直接停住了。

这也很正常。因为智能核保是机器判断,规则比较死板,它看不懂细微差别,只会按预设的 是 或 否 给结论。

但这不代表故事就到头了。

这时候,可以试试人工核保。把完整的检查报告、复查结果、医生诊断一起提交,由核保员人工审核。同样一份资料,智能核保可能给 除外 ,人工核保可能给标体 ,也可能给 加费承保 。

差别就在于:机器看关键词,人看整体情况。

这款除外,那款呢?

如果人工核保还是除外,也别急着认命。

不同保险公司的核保尺度不一样,有的宽松,有的严格。更重要的是,有的产品后续还有调整空间。

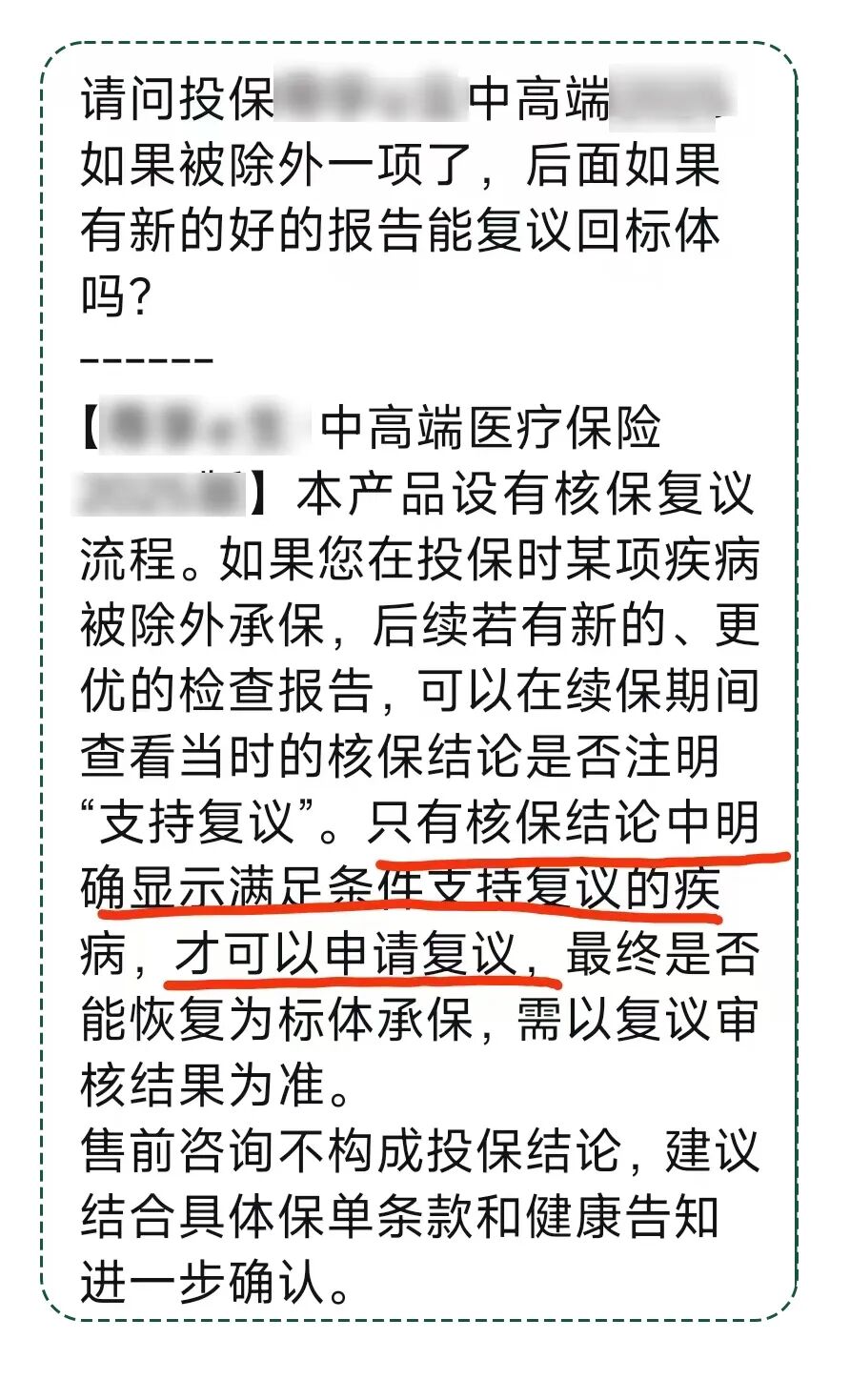

有的支持后续复议,符合条件后可以再申请重新评估。

有的在满足一定年限和条件后,存在重新核保或者调整结论的可能。

这些细节,不仔细对比,真的很容易漏掉。

被除外,还值得买吗?

这个问题,我一般会分两种情况看

如果只是暂时除外,后面还有调整空间,那我的思路通常很简单:

先把能保的先保住。

但如果是永久除外,事情就要换个看法。

我这里说的,不只是重疾险的永久除外,也包括医疗险的永久除外。

这时候,不能只盯着一张单子看,而是要把整个保障组合放在一起权衡。

比如重疾险永久除外,意味着某一类重疾以后不赔,但其他责任还在。

如果医疗险也有除外,这时,我会把它和免健告的医疗产品一起比较。

因为现在有些免健告产品,虽然对重大既往症不保,但对一般既往症是可保可赔的。

所以,孩子如果已经有比较明确的健康问题,未必适合死磕一份标准产品。

作为保险顾问,我怎么看?

我更想做的,不是替家长拍板,而是把能走的路,摊开给你看

第一种,是接受除外先上车。

这适合那种虽然有一块被拿掉,但整张保单依然有价值的情况。至少先把能保的部分保住,别让自己连基础保障都空着。

第二种,是等复查结果再上车。

如果孩子现在的情况还不是完全定型,后面还有明显改善空间,那就可以先观察,等复查出一个更好的结果,再去争取更好的核保结论。

第三种,是换成免健告产品先上车。

有些标准产品卡得很死,但免健告产品对一般既往症还是有机会承保的。它不一定是最完美的,但它可能是当下最现实的入口。

第四种,是先买一年期过渡。

这里的一年期是指重疾险而非医疗险,这不是长期方案,只是先用一年期产品把这一段时间顶住,等后面健康情况更明朗了,再重新规划。

我通常不会替客户直接下结论,

因为保险里面没有绝对正确的答案,只有更适合当下家庭情况的答案。

我的职责,不是强迫你选哪一个。

而是把每一种选择的好处、代价和边界,都尽量讲清楚。

最后怎么选,应该由你来决定。

不过大的总体原则是:

先保住能保的

因为宝宝的身体是动态的,

今天的小问题,两年后可能就没有了,

但如果因为”除外”两个字直接放弃投保,等新的健康问题出现,可能就不是除外,而是延期,甚至拒保。

先看能不能买上,再看买得好不好,先把基础保障落地,再看后续有没有优化空间。

除外当然是遗憾,但它不是终点。

总比整份保单都买不上,要好得多。

我为什么会特别在意这件事

我自己经历过 ICU,所以我很清楚,真正把人压住的,很多时候不是病本身,而是那种”明明很想保住点什么,却不知道还能保住什么”的无力感。

也正因为这样,我在看核保结果的时候,从来不只是看一个结论。我更在意的是,这份保单,到底还能不能帮这个家庭多撑一点;能不能先把基础线托住;能不能给后面留出调整的余地。

我愿意做这件事,也是因为我希望自己能像一把伞。不一定替你挡掉所有风雨,但至少在雨真的来的时候,你知道自己不是空着手站在外面。

所以,看到”除外”两个字,别急着把整张保单判死刑。

先拆开看,看它除外的是哪一项,看后面还有没有复议空间,看有没有别的产品能把这一块补上,看永久除外和免健告医疗,哪个更适合当下这个家庭。

很多时候,真正好的方案,不是最完美的那个,而是那个在你眼下的条件里,最稳、最实在、最能往前走的那个。

—— End ——

我是张山风,专注家庭保障规划,深耕少儿风险防御。一个曾经历过ICU,现致力于用最直白的语言,分享真实投保案例、核保思路与理赔细节,帮助普通家庭少花冤枉钱、少走配置弯路。 我的风格:不打扰不催单、不制造焦虑,只做适配你家庭现状的方案。