——张山风的防御笔记 No.49——

去他的“先保大后保小”,我就是要先保小。

这是我「挑战一周内给5岁女儿配好重疾险」的第4篇记录

前情提要:前3天我拆完了青云卫6号、小青龙8号、妈咪保贝爱常在B款后,我竟然突然悟了看重疾险的思路

说实话,前面那三款产品虽然各有特色,但整体上还是“正常重疾险”的样子——该有的重疾、中症、轻症、特疾、罕见病都有,价格也都在3000-4500元这个区间。

但今天拆的这4款,画风完全不一样了。

它们就像重疾险界的“特种兵”,各有各的绝活:有的专攻“别人不赔的我赔”,有的追求“极致简单高杠杆”,有的主打“大公司小价格”,还有的首创“相互制会员模式”。

这4款分别是:

1.信美相互 达尔文宝贝计划12号; 2.北京人寿小福娃2号守护版;3.华贵人寿麦兜兜2026;4.人保寿险无敌宝宝2.0

还是那句话,没有闭眼入的推荐,没有天花乱坠的测评,只有我又花了今天整整一天,把这4款产品的条款PDF一个个下载下来,逐字核对、做成对比表之后,最真实的感受。

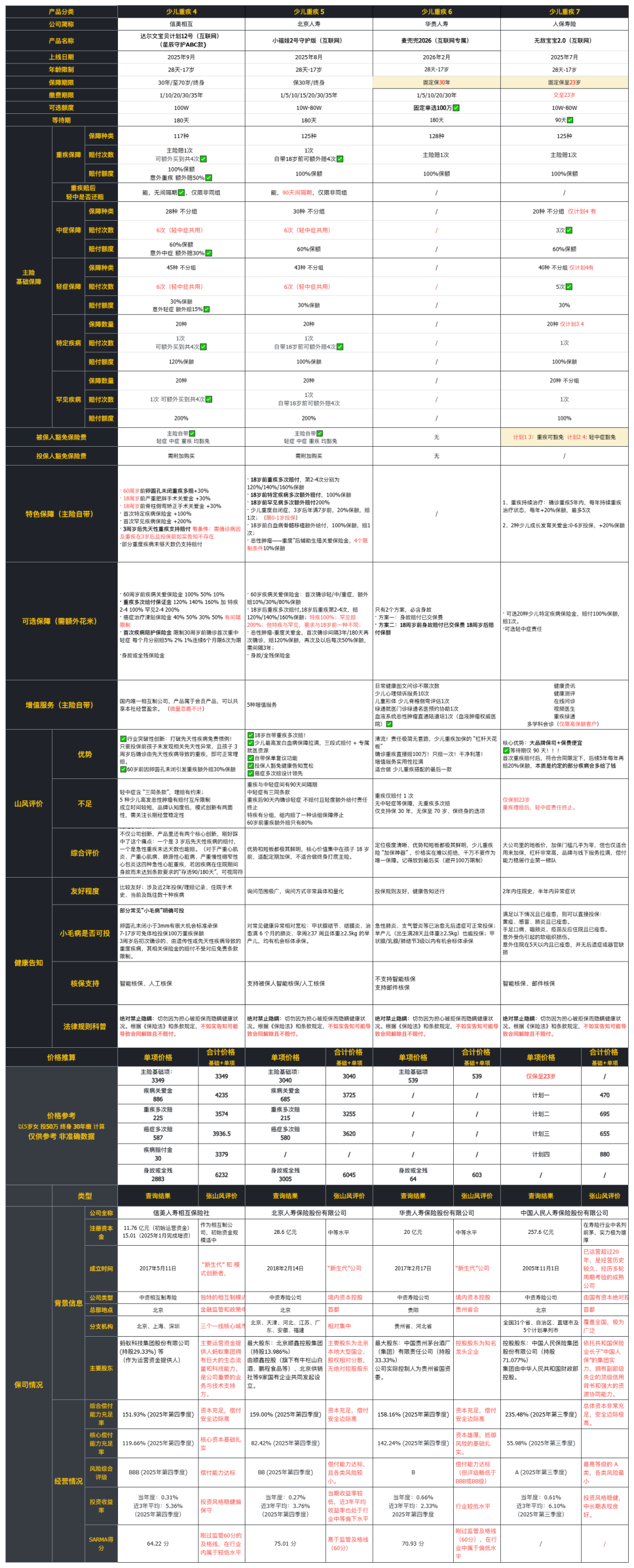

照例先上核心总对比表,和前 3 篇的维度完全统一,每一个空格都是我从条款里一个字一个字抠出来的,保真。

都是以我5岁女儿、投50万保额、保终身(后面两个定期重疾满配)为标准,如果觉得内容太多看不清也没关系,直接往下翻,后面还有文字版的解读,这几款真的很有意思,可以说,满足我预先想法的基本都被我挖出来了:

下面我一个个拆,说说我最真实的感受。

第4款:达尔文宝贝计划 12 号 —— 别人不敢赔的,它敢赔

这款是我这几天拆的所有产品里,最让我眼前一亮的。

我自己做过心脏二尖瓣微创手术,在保险上踩过坑、吃过亏,太清楚一件事:我们买重疾险,最怕的从来不是保费贵,而是真出事了,明明看着在保障里,结果因为一条免责条款、一个天数限制,赔不到钱。

而这款产品最牛的地方,就是直接把行业里两个最容易拒赔的 “潜规则”,给彻底打破了。

第一个,3周岁后先天性疾病可赔

全行业99%的重疾险,都会一刀切免责的先天性疾病。之前拆的3款网红款,无一例外,只要是先天性畸形、染色体异常导致的重疾,直接不赔。但这款明确写了:只要投保前孩子没有相关异常记录、如实告知了,且先天性疾病的病因、重疾确诊时间均在孩子 3 周岁后,就能正常赔付。

(条款原文)

说实话,当爹妈的都懂,孩子出生时所有体检都正常,不代表没有隐性的、查不出来的先天异常,谁也不敢拍胸脯保证孩子一辈子不会因为这个出事。之前我看这类条款,心里总是悬着一块石头,而这款,直接把我这块石头给落地了。

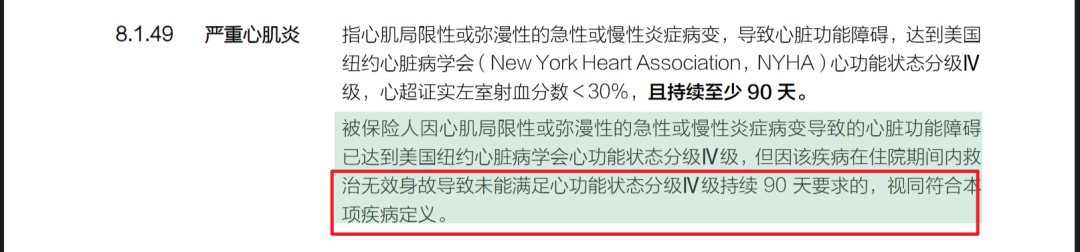

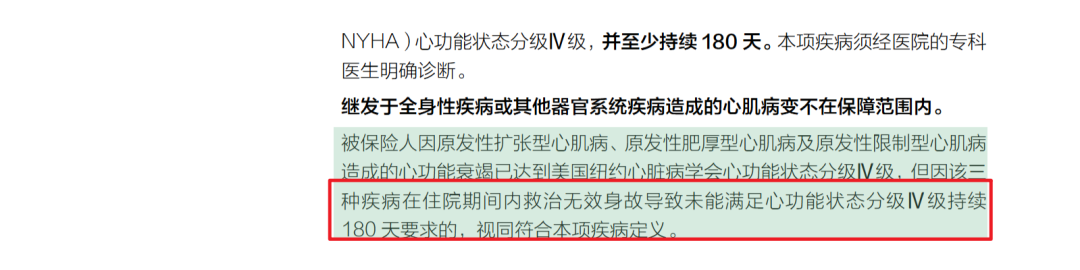

第二,部分急性病没达到约定天数也赔

这个我是真的看进去了,之前看到过新闻,3 岁孩子急性心肌炎3小时就离世了,因为没达到条款里要求的 “持续XXX天”,被拒赔了。。而这款直接明确,指定的急性高发重疾,哪怕没达到约定的持续天数就不幸身故,依然按重疾标准赔付。

(部分可赔条款原文)

还有就是,它的公司信美相互是国内唯一相互制寿险公司的产品,说是买了长期保单,就是保司的会员,未来公司的盈余会回馈,我查了下比例,几乎微小不计,

当然,相互制这个模式在国内还算新事物,有些人可能会顾虑公司品牌不够老牌,但就条款本身而言,确实是我这几天拆下来很有诚意的一款拉。

第5款:小福娃2号守护版——18岁前“送”了多次赔

小福娃2号的核心策略很简单:在孩子的关键成长期(18岁前),把保障拉满,但价格压到最低。

之前拆的几款产品,重疾多次赔都要额外加钱,哪怕是青云卫6号,附加上也要多花4百块呢。而这款,自带了个18岁前重疾最多赔4次,保额还逐次递增,连少儿特疾、罕见病,18 岁前也能额外再赔 1 次。

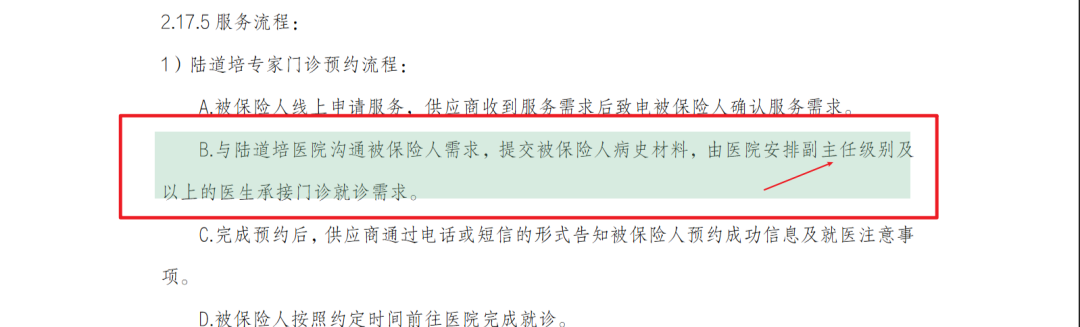

还有它针对少儿最高发的白血病,直接做到了顶配:确诊先赔 200% 保额,18 岁前做骨髓移植,再额外赔 100% 保额,50万保额最高能赔150万,还能对接国内血液病顶尖的陆道培医院绿通。

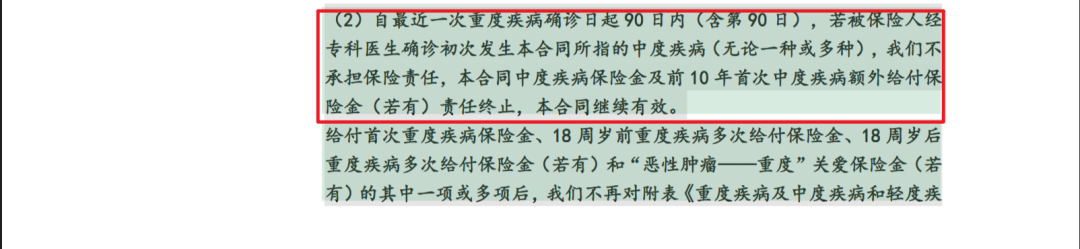

但它的短板也很明显,重疾赔完,非同组的中轻症虽然还能赔,但有个90天的限制!若在90天内,不赔付且额外给付责任还终止了……

还有就是查了下保司最近的偿付能力有下滑,虽然有保险法兜底保单肯定黄不了,但给孩子买保终身的产品,我还是会多一层顾虑。

总结就是:优势和短板都极其鲜明,核心价值集中在孩子 18 岁前,适合配定期加保,不适合做终身打底主险。

然后对我个人来说,我女儿已经5岁多了,18岁前只剩13年。如果选这款,相当于只多了13年的多次保障,而达尔文的先天性疾病保障是一辈子的。两个一对比,我会更倾向于达尔文。

第6款:麦兜兜 2026—— 把重疾险的杠杆,卷到了天花板

拆这款的时候,我真的被它的价格惊到了。

5岁女孩,100万保额,保30年,30年缴费,一年保费才500多块钱,也就是一家人出去吃顿饭的消费,就能撬动100万的重疾保额,这个杠杆,真的是行业地板价了。

它的逻辑特别简单,我做了10年运营太懂了,就是 “单点极致”——把所有花里胡哨的轻中症、特疾额外赔服务等等全部砍掉,只留最核心的重疾保障,每一分保费,都花在重疾赔付的刀刃上。

对于想给孩子加保、拉高保额的家庭来说,这款真的是神器。比如你已经给孩子买了50万的终身重疾险,再花几百块,就能把孩子前30年的保额直接拉到 150 万,完全不占用家庭保费预算,性价比直接拉满。

但反过来,它的短板也和它的优势一样突出:完全没有轻中症保障,少儿特疾也没有额外赔付,重疾只能赔 1 次,赔完合同就终止。

我的个人感受

这款产品的定位非常明确:它就不是给你当主力用的。

如果你想给孩子配一份“终身+定期”的组合,麦兜兜就是那个完美的“定期”部分——用极低的成本,把成长期的保额拉满。

如果预算极其有限,连每年1000块都拿不出来,那麦兜兜可以帮你兜住核心的重疾风险。但说实话,如果这是你给孩子买的唯一一份重疾险,我心里是没底的——因为没有轻中症,万一得的是原位癌,一分钱都拿不到。

然后这里我插一个我额外的思考分享:

我今天看完这款我突然联想到了,之前课上老师说的儿童配定期寿险(因为身故赔得少),要等到他成年再配,那这款,不就是提前给孩子上了个定期寿险然后在18岁的时候生效嘛?!!

而且很有意思的一点是,18岁后万一孩子身体上有问题很可能买不了定寿了,但是现在可以通过这种方式轻松核保通过提前锁定18岁后的至少12年嘛~

那简单总结下来就是:18岁前重疾得赔100万,18岁-30岁之间重疾或身故 赔100万。

这样想了后,我觉得我必须给孩子配上这个,但不能是第一款,而是最后一款重疾。

第7款:无敌宝宝2.0—— 打破了 “大公司产品一定贵” 的刻板印象

之前好多朋友跟我说,想给孩子买大公司的产品,觉得线下网点多、理赔稳、心里踏实,但一看价格,直接劝退了。而这款产品,直接打破了 “大公司 = 贵” 的刻板印象。

它的承保方是人保寿险,财政部直接控股的央企,国内线下网点最多的保司之一,全国 1600 多个区县都有服务网点,哪怕是十八线小县城,都能找到线下门店,这个安全感,是绝大多数互联网小众保司比不了的。

而价格呢?5岁女孩,50万保额,保到23岁,含轻中症+少儿特疾的顶配版,一年保费才800多块,和互联网小众保司的产品价格差不多,甚至更低。

当然它的短板也很明确:只能保到 23 岁,孩子刚大学毕业保障就到期了,完全做不了终身兜底;重疾只能赔1次,赔完合同就终止,应对多次重疾风险的能力为0。

唉,算了,一对比下来,虽然是大公司,还是先不考虑了呜~

拆完这 4 款,我最大的感受就是:现在的少儿重疾险,真的不是只有网红款一条路可以走。

前面 3 款优等生,胜在全面稳妥,不出错;而这 4 款偏科生,胜在精准击中了我们当父母的某一个核心痛点

所以说,没有绝对的好与坏,没有十全十美的产品,只有适不适合你的需求。

到今天这会,我计划里要拆的7款产品,已经全部拆完了。

我要给女儿的搭配方案,也基本成形了,之前我想要的是A+B的组合搭配,终身部分:选一款保障全面的产品(比如达尔文或青云卫),把一辈子的基础防线搭好,定期部分:选一款极致性价比的产品(妈咪或小福娃),把60岁前的保额再拉满

但因为“麦兜兜” 这种变态级的产品出现,为了个人私心(贪欲),我可能还就会变成了 A+B+C式的组合了啊啊啊,那接下来还差一个保费测算了,

下一篇,估计是这个系列的最后一篇拉,我会综合思考后,做出最后的决定并投保了(这里分享个小道消息不保准的:尽量要在3月31日前投保哦),

最后一篇大总结,整个过程及思路我会再分享出来的,给同样在给娃挑重疾险的大家,一个小小的参考,自从手术后,我开始爱上了分享,我发现,能通过分享能帮助到大家,内心真的很开心哈~

所以还是那句话,关于少儿重疾险,有任何想问的、想让我帮看的,都可以来交流哈,刚学了一堆的知识,我一定会一条一条看,一条一条回的。

……

我是张山风,一个曾经历过ICU,现致力于用最直白的语言,为你拆解家庭财富防御体系中每一个细微漏洞的人。这是我的第 49/100 篇防御笔记,希望与你,一起构筑家庭财富护城河