去他的”先保大后保小”,我就是要先保小。

讲一个比较丢脸的事,我从今年1月份就开始学习保险知识,然后呢,在这个月终于拿到了保险经纪人从业资格的证书。但是我现在还不会给自己配置保险~~

原来理论和实践之间是真的有一道很大的距离的!但是有个好处是,我能进到保险公司,不对,我能进到保险经纪公司的后台了,也就是说我能看到这家公司所代理的这么多保司的不同的产品。

我做了10年运营,写理论知识我可能会差点,但是论拆产品,看产品卖点,看产品问题,我可是看了10年的,所以你知道我的打算了嘛😉

这是我「挑战一周内给5岁女儿配好重疾险」的第一篇记录,

你会好奇,哎呀,这这个配保险不是应该先给大人配好,再配小孩子吗?你咋一下子一下来就给小孩配呀?对我学的时候也是这样学的,但没办法,我这个当”爸”的就是宠女儿:

没有测评、没有推荐、没有闭眼入的结论,

只有我今天花了一整个晚上,逐字拆完招商仁和青云卫6号条款的,最真实的感受。(实际就不叫这名,青云卫是昵称,它的身份证名而是叫:招商仁和仁心保贝6号……)

之前刷小红书,刷到无数博主推这款,包括深蓝保这类测评平台

都说它是少儿重疾险的天花板、闭眼入不踩坑。

但说实话,别人说一万句好,我心里都空落落的,没有半分体感。

我自己做过心脏二尖瓣微创手术,是真的在保险上踩过坑、吃过亏的人。

我太清楚,保险合同里的每一个字,未来都可能关系到能不能赔、能不能兜底。

别人说的再天花乱坠,可能都不如我自己亲眼看过、亲手核对过,来得安心。

所以今天我做了一件最笨的事:

把这款保险的完整条款PDF都下载下来,

一条一条揪出核心责任,逐字核对规则,

再亲手敲进我自己做的表格里,一项一项梳理清楚。

当我把最后一行字敲完,把所有规则捋顺的那一刻,瞬间得来的那种踏实感,是我刷再多测评、看再多科普,都换不来的。

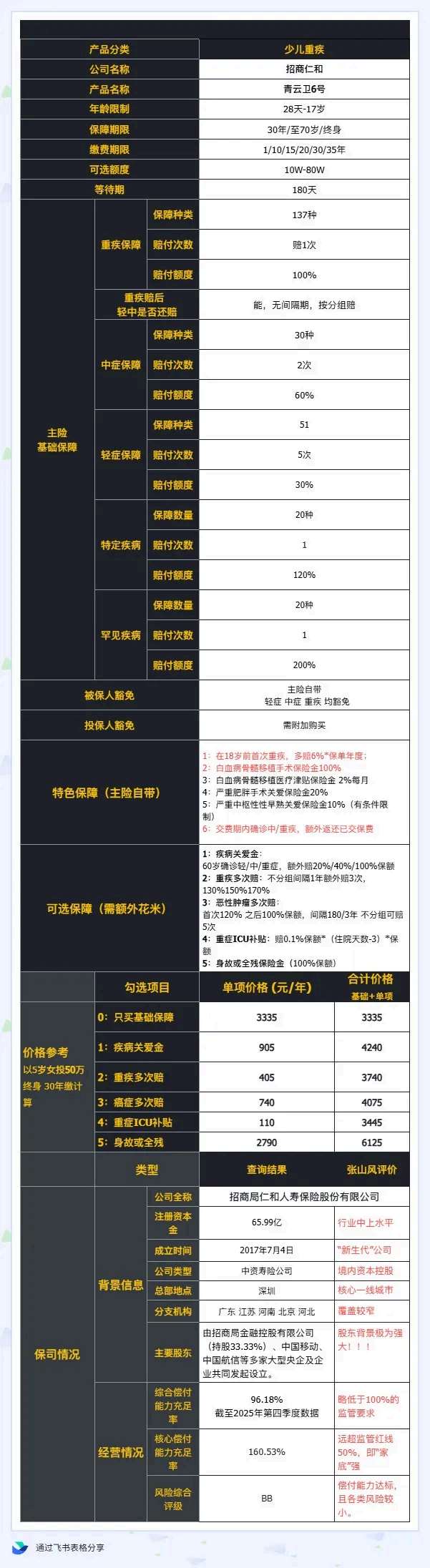

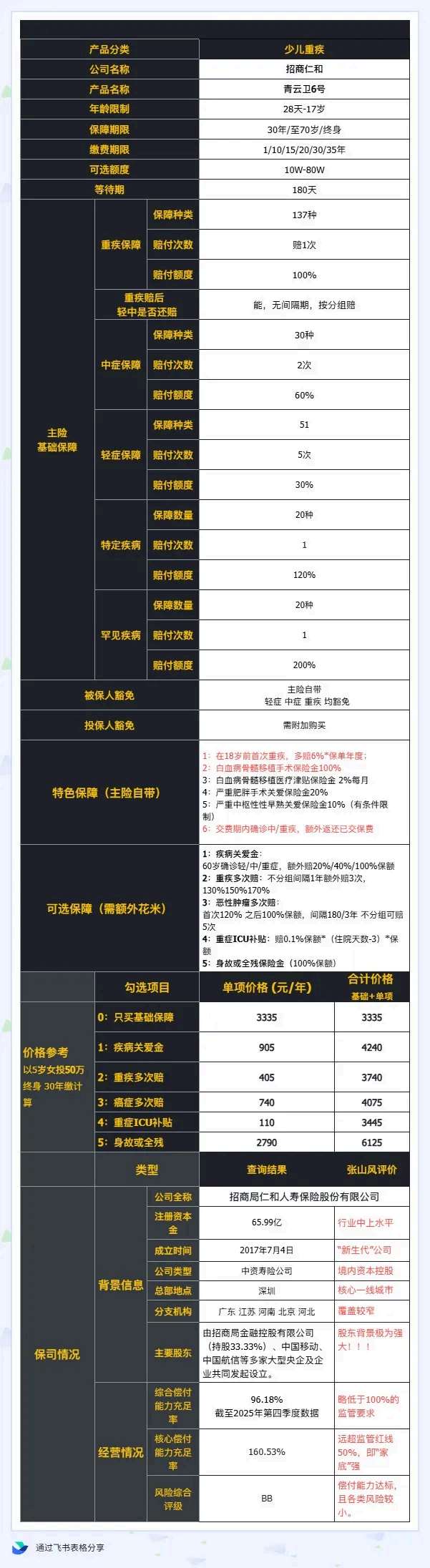

表格如下,有点长,可点大来看

关于这款产品,我不说它好或不好,更不会现在就推荐它,

这只是我7天挑战里,拆的第一款产品,后面我还要再拆5-6款,逐一对比后,才会给女儿做最终的决定。

只说我拆完条款,最真实的2个感受:

第一,它作为大公司出品的产品,保障责任确实很全,该有的核心责任都覆盖到了,没有特别离谱的硬伤和坑,是一款很能打的基础款产品。

比如前60岁首次确诊重疾,能额外赔付100%基本保额,相当于投30万,60岁前出险能直接赔60万;重疾赔付之后,轻症、中症的保障依然有效(但要不同组!);还有可选的重疾多次赔付(也是按分组),稍微能给孩子留足兜底的后路。

第二,也是我最深刻的感受:给孩子买保险,真的别着急着跟风闭眼入网红款。这玩意一交就是几十年起步,如果哪天我发现我买错了,但我还要每年都交费,真的是件很恶心的事~~

网上的测评只会告诉你它赔多少、性价比多高,

但不会告诉你,哪条规则会影响未来的理赔,哪个定义会给你埋坑,哪个责任是你家孩子真正需要的。

就比如这款产品附带的3个特色保障,有两个是限制18岁,一个限制是8岁之前,而且其他限制条件也很多,那对于一个5岁的孩子,其实意义都不是特别大了。

再比如,可选责任里面的那个身故责任,就先不说它的价格就已经跟那个基础责任差不多了。然后条款里面也写了,如果你重疾赔了的话,那身故就相当于无效了,那保费不就浪费了~?~

至于我自己的初步想法,也跟大家坦诚聊聊,还没最终定,也欢迎懂的朋友给我点建议:

我可能会考虑用这款产品做一个基础兜底盘,选低保额保终身,附加60岁前保额翻倍以及可能再加个重疾多次赔付,先把孩子一辈子的基础防线搭好;再另外找一款产品,做高保额,保定期(30年/70岁),把孩子成长关键期的杠杆拉满。

当然,这只是拆完第一款的初步想法,如果看到这条的你有想法或建议,欢迎跟我提哈,感谢

接下来的几天,我还会继续用这种最笨的办法,一款一款拆,一条一条捋。

我是张山风,一个曾经历过ICU,现致力于用最直白的语言,为你拆解家庭财富防御体系中每一个细微漏洞的人。这是我的第 46/100 篇防御笔记,点个关注↓,一起构筑家庭财富护城河

↓ 文章配图 ↓