——张山风的防御笔记 No.50——

去他的“先保大后保小”,我就是要先保小。

温馨提醒一个前情提要:

因为这篇不再有详细的对比了,所以第一次看到这篇的朋友,记得先翻一下我之前的分享,拆解了青云卫、小青龙、妈咪保贝,到达尔文宝贝计划、小福娃、麦兜兜、无敌宝宝等等…… 有个基础前情了解后再来看这篇最终决定会稍微更有感觉一点。

然后之前有人杠我,你这个就是那啥的软广吧,你分享这个不就是想卖啊……其实人有这个想法太正常了,我做了10年互联网运营,特别能理解。那在今天的文末会做详细说明哈😉

这是我「挑战一周内给5岁女儿配好重疾险」的第6篇记录,也将是这个系列的收尾。

从最开始拿着刚到手的经纪人资格证,对着后台几十款产品手足无措,到今天敲下这行字,整整一周的时间,我拆了8款产品的完整条款,做了十几张对比表,前前后后请教了十几位行业里的前辈经纪人,熬了好几个深夜,终于给女儿敲定了最终的配置方案。

这几天最大的思维转变:“完美产品”可能根本不存在。但用不同产品的优势进行组合,却能构建出一个接近“完美”的保障体系。

先跟大家坦诚说一句,这段时间里,每一位前辈给我的建议,都让我学到了特别多。大多数前辈给的核心方案,都是「单款产品50万保额保终身」或者是「30万+30万都保终身」,这绝对是行业里经过无数家庭验证的、最省心、最不出错的标准化配置。

而我最终没有选这个方案,反而搭了3款产品的组合,本质不是前辈们的方案不好,也不是哪款产品有问题,只是这个方案,不完全适配我自己家的独特情况。

我自己做过心脏二尖瓣微创手术,在保险上踩过坑、吃过亏,太清楚保险合同里的每一个字,未来都可能关系到能不能赔、能不能兜底。所以我对重疾险的需求,

和普通家庭不太一样:我不仅要基础保障够,更在意理赔的宽松度、在意那些别人不赔但它能赔的兜底责任、在意孩子全生命周期的保额分层,

再加上我给自己定的年度保费预算、我家5岁女儿的情况、我对未来家庭风险的规划,综合下来,才有了这个组合方案,今天已经投定了,现在全盘分享出来给你们参考参考。

先给大家看我最终敲定的方案:

ABC组合方案: A. 信美相互达尔文宝贝计划12号+B. 招商仁和青云卫6号+C. 华贵人寿 麦兜兜2026

总年交保费:4060.5元,在我的【一年给女儿保险预算5000元】的总预算内,我还测算了买30万的青云卫这样是重疾的总保费在4579,虽然也没有超,但考虑到还有医疗跟意外要买,得留个1000买普通中高端医疗+意外,那这个就是最适合我的了。

我这个方案已经在之前笔记的评论区公布过了,收到很多朋友的好奇提问:3款产品的组合,为什么这样搭配?选它的以及不选其他比如妈咪保贝,大黄蜂等等原因又是什么?不急不急且听我慢慢道来哈:

首先分享为什么选了这3款:

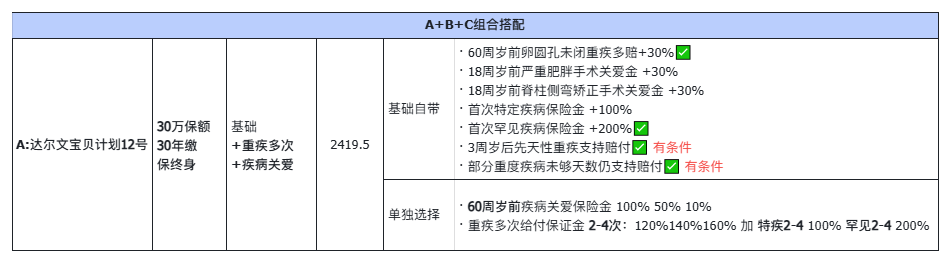

A:达尔文宝贝计划12号 30万保额 30年缴 保终身

这是整个方案的终身兜底盘,也是我最在意的核心防线。

选它的原因,从拆它的第一天起就没动摇过:它打破了行业里两个最容易拒赔的“潜规则”——3周岁后投保前未发现的先天性疾病导致的重疾可赔,还有部分急性重疾没达到条款约定的持续天数,不幸身故也能按重疾标准赔。

我自己踩过保险的坑,太知道这种实打实降低理赔门槛的责任,有多珍贵。

孩子出生时所有体检都正常,不代表没有隐性的、查不出来的先天异常,这份责任,是给孩子一辈子的兜底,是其他我拆解的几个款都替代不了的。

在此基础上,我附加了重疾多次赔和60岁前疾病关爱金:因为现在重疾的治愈率越来越高(我自己就是活生生的例子,去年开的大刀子,那现在也跟正常人没两样了~),

但得过一次大病,可能就再也买不了新的重疾险了,重疾多次赔,就是留好后路;而60岁前疾病关爱金,能让她在成家立业、承担家庭责任的黄金期,重疾保额直接翻倍,用很少的保费,撬动最高的杠杆。

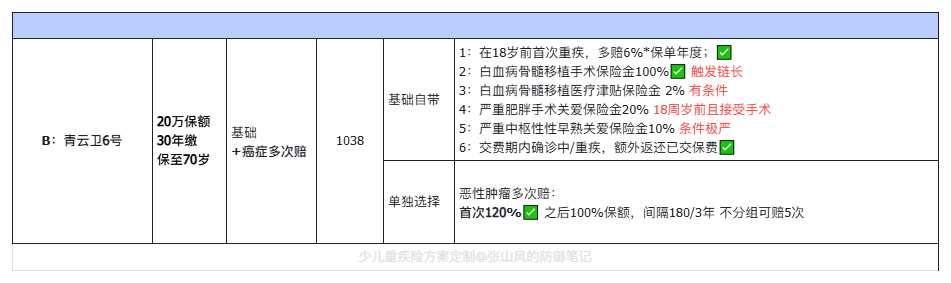

B:青云卫6号 20万保额 30年缴 保至70岁

这是整个方案的中期加码项,也是给达尔文补短板的最佳拍档。

首先说说为啥选了青云卫而非妈咪保贝,是因为在已有达尔文终身保障下,我对比了青云卫的自带责任更优。另外覆盖癌症多次复发风险,青云卫癌症多次赔首次120%、二次100%,虽间隔3年但赔付充足;妈咪保贝分三次比例低,像津贴且申请繁琐,不如青云卫一次给够爽快,

因为我查到少儿重疾理赔里,白血病等癌症占比超70%,孩子治愈后还有几十年的人生,这份责任,就是专门给她的癌症风险上第二道保险。特别注意:如果仅对比同一类型符合条款条件的癌症,在短期内能拿到的津贴,肯定其他款的更优,但我这里考虑的是,万一少儿期癌症过一次治愈了,那么万一中年或近老年期再来一次,那么青云卫的癌症多次赔,就能直接获得120%的保额,远远超过其它款。所以这款是真定位为“癌症多次赔”,而不是像其他款那样的癌症津贴。当然我设想的这个概率肯定很低,但保险不就是保的低概率事件嘛,另外还有一个重要原因是我这里是因为预算足,所以顺手加上了。 如果你预算吃紧,这项倒不是必须的。所以,真的保险这玩意,真的很难直接抄作业哦~

同时青云卫6号它是招商局央企背景的产品,线下网点覆盖多,理赔服务有兜底,和达尔文的相互制模式形成了很好的互补。哪怕每年只多花一千出头,就能给孩子70岁前的人生,再加20万的基础保障,还有癌症专项的多次赔付,我个人觉得是值得掏这个钱的。

C:麦兜兜2026 100万保额 30年缴 保30年

这是整个方案的短期杠杆放大器,用最少的钱,把孩子成长关键期的保额直接拉满。

一年603块钱,也就是一家人出去吃顿饭的钱,就能给孩子100万的重疾保额,保30年,刚好覆盖她从5岁到35岁的成长、求学、刚步入社会的全周期。

这个阶段,是我作为父亲,对她责任最重的阶段,万一真的出事,能拿到的钱越多,她的治疗、康复、未来的生活才越有保障。

(当然也出于私心,孩子如果真的得了这么大的病,可能真的只有突然砸下来200万,我才放心,单纯的想把保额拉到一个不可思议的额度,如果后面还有此类产品,不排除还还有想继续加保的私心😄)

很多人问我,为什么不把这笔钱加到终身保额里?

其实很简单,终身保额的保费贵,而孩子35岁前的重疾发病率,其实是远低于中年期的,用极低的保费,把这个阶段的保额拉到最高,才是最高性价比的选择。等她35岁成年了,有了自己的家庭和收入,她可以自己再给自己加保,而我现在要做的,就是给她的前半生,兜好最足的底。

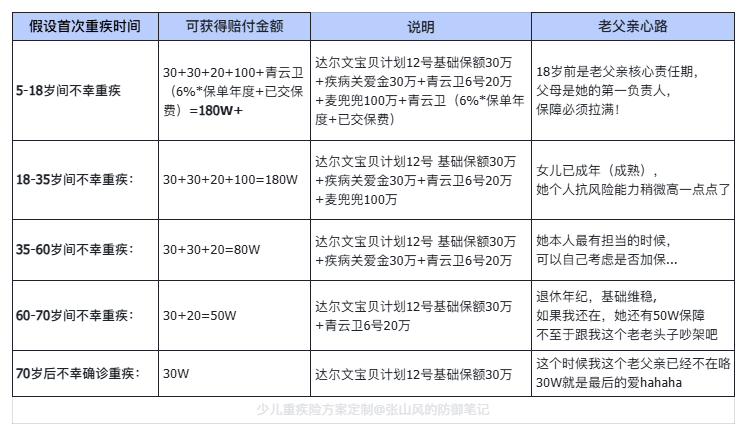

为了让大家看得更明白,我把孩子不同人生阶段,万一不幸确诊重疾,能拿到的赔付金额,也全部算清楚了,见下图:

前18年,作为她的第一责任人,我给她的基础保额直接拉到180万+,万一出现少儿高发的白血病,在触发所有赔付责任的最优场景下,最高能拿到近280万的赔付。

18-35岁,她成年刚步入社会,依然有180万的保额兜底;

35-60岁,她成家立业、承担家庭责任,有80万的保额支撑;

60-70岁,她退休养老,有50万的基础保障;

70岁之后,还有达尔文30万的终身保额,给她留好最后的托底。

没有花里胡哨的噱头,每一分保费,都花在了能实打实拿到钱的核心保障上;暂时没有发现裸奔的风险,3款产品的长板,也刚好补上了彼此的短板。

昨天有位网友加到我特地问了:为什么不直接买一款50万保终身?,反而要拆成3款?或许你看了下方这张50万终身的价格表就有了答案了,但核心更多是为了分散理赔风险、然后把每一项核心责任都选到最优。关于拆分组合的完整逻辑,我后面单独再单独写一篇番外,大家可以留意我主页更新。

写到这里,这个系列也到了该收尾的时候。

很多朋友从第一篇开始,就一直跟着我看,给我提建议,也分享了自己的方案,真的特别感谢大家,也特别感谢这段时间给我指导的十几位行业前辈,没有你们,我也没法这么快理清思路,给女儿敲定这份方案。

几句掏心窝子的话:

以上所有内容,都只是我给自己女儿挑重疾险的个人记录和真实想法,仅为个人分享,不构成任何投保建议。

这个世界上没有绝对完美的重疾险,也没有标准答案式的配置方案。有钱的情况在,谁都想一款产品100万保额附加全选拉满终身啊,但并不是谁都能拿得出这个预算的。所以才会有了我们为人父母的各种精挑细选。

那我的建议就是:先定预算,再选产品: 明确你每年能为孩子的保障支出多少,在这个范围内寻找最优解。保险是长期缴费,量力而行最重要。

而真因为每一个家庭的预算、孩子的健康状况、对保障的需求,都完全不一样。今天我分享的这个组合方案,我觉得它是适合我的,因为它满足或者或超出了我最开始的预期(50万管终身),但可能不一定适合你,因为你的家庭情况,预算情况,可能跟我都略有不同。

你可能更看重公司品牌,可能预算更高可以一步到位,也可能只想搞个像我这样“斤斤计较”的“穷鬼方案”哈哈,这都没有对错啊,只有是否适合你的家庭。

还有就是包括今天分享的方案是基于当前的产品、我的预算和女儿5岁的年龄。未来收入变化、产品迭代、家庭责任转移,都可能需要调整啦。

那最后再回到了最开头的被人抬杠的问题:

你这个就是那啥的软广吧,你分享这个不就是想卖啊?

我坦诚地回答:对,是的。先把话说开,没什么好藏着掖着的。

第一个:这3款我是实打实花钱真给女儿配置了的,可以看下方截图,如果这3款我个人不认可,我不但花钱买,还买了一辈子,同时我还写文章宣传它,我是不是脑壳子有毛病啊,你说对不对??

第二个,我从第一篇分享,最开头就写了,我年初学习,这个月终于拿到了保险经纪人的从业资格证,所以现在的我本身就可以并有资格,为有需求的人做这个服务呀,

但我也坦诚承认,我还在学习中,对这行有极强的敬畏心,我给网友的建议,我都会备注一个【个人想法,仅供参考】,因为你本人才是你孩子的第一负责人,如果你相信我,可以在我这里配置好,如果觉得不稳妥,我也能理解,可以去其他更成熟从业更久的经纪人那里配置购买。

所以你说我出来卖,没有任何毛病,如果我不是这个身份,我可能拿不到那么多的后台数据资料,我可能依然会做很多功课,但可能不一定还有那么强的动力做那么详细的分享出来。

我做了10年运营,我懂很多“营销套路”,但我不会用这在这行,像那种大字标题吸引你点击又不给答案,天天说这到期了那涨价的,我是真的看不下去。。。我认为只有极致的真诚利他,才会做得长远。

同一把刀,有人选择用来“杀戮”,而我只想“行侠仗义”。。。

好啦,题外话回答完了,

各位宝爸宝妈们,记得记得在给孩子投保前,不要仅听信一面之词(包括我的),一定要仔细核对产品条款、做好健康告知,选最适配自己家庭的方案。

终于到结语啦:

自从我自己做完手术,从ICU里出来之后,身体回到正常,我就总在想,如果当初没有活着出来,我最担心是人是谁,除了老婆,那就是宝贝女儿了。

所有的保险课程知识都在教我“先保大再保小” ,但我仍然觉得就是要给她先配置好,

其实应该是先给我老婆配的,但是她在认识我前就自己买过了(好聪明的),所以,才会有【我就是要保小】的想法,所以这里不是教大家学极端。而是因为我家的特殊情况哈。

这两天我会继续给她配置好中高端医疗跟意外险,那基本上健康保障就完全有兜底了

这个家庭虽然没多少财富,但万一未来她遇到身体上的大风雨的时候,可以有一份确定的、能拿到手的钱,能帮她扛一扛,不用为钱发愁。。。

这一周熬的夜、抠的条款、算的账,最终都变成了这份能陪她一辈子的保障。对我这个当爹的来说,值了。

这个系列到这里就结束了,当然我对 少儿重疾险 的研究并没有结束,反而,才刚刚开始, 我会持续专注这块,继续分享配置少儿健康险的真实过程与感受,希望往后能帮助更多的家庭。

最后最后例行免责申明一下:以上所有均属我 “个人观点,不构成投保建议,大家投保请仔细阅读条款、如实进行健康告知”

……

我是张山风,一个曾经历过ICU,现致力于用最直白的语言,为你拆解家庭财富防御体系中每一个细微漏洞的人。这是我的第 50/100 篇防御笔记,希望与你,一起构筑家庭财富护城河