去他的“先保大后保小”,我就是要先保小。

这是我「挑战一周内给5岁女儿配好重疾险」的第3篇记录

前两篇拆完了网红青云卫 6 号、小青龙 8 号,今天拆的是第三款,也是较适配我家的产品之一:复星联合妈咪保贝爱常在少儿重大疾病保险(B款)(互联网)。很多朋友说这款是少儿重疾险里的 “常青树”,不看它等于白挑。

我查了下,这款产品是去年12月内部上线,今年1月才正式全渠道对外公开销售。老款妈咪保贝A款最让人诟病的”三同条款”,在B款中已从重疾多次赔付责任中彻底删除。

“三同”指的是保险合同中限制赔付的三种情形:同一疾病原因或同次医疗行为或同次意外事故导致的多种重疾。

举个例子:如果孩子先因严重烧伤确诊重疾并获得赔付,1 年后因烧伤后遗症确诊多个器官功能衰竭,无三同条款的情况下,可正常获得第二次重疾赔付;若有三同条款,保险公司可直接以 “同一疾病原因” 拒赔第二次。

三同条款的删除主要针对重疾多次赔付的可选责任,中症和轻症责任仍存在部分三同限制。但说实话,跟其他产品一样,这倒没什么——毕竟轻中症理赔概率更大,保险公司也还得活下去,完全取消也不现实。

还是那句话,没有闭眼入的推荐,没有天花乱坠的测评,只有我又花了5个小时,拆完条款、做成三款产品横向对比表之后,最真实的感受。

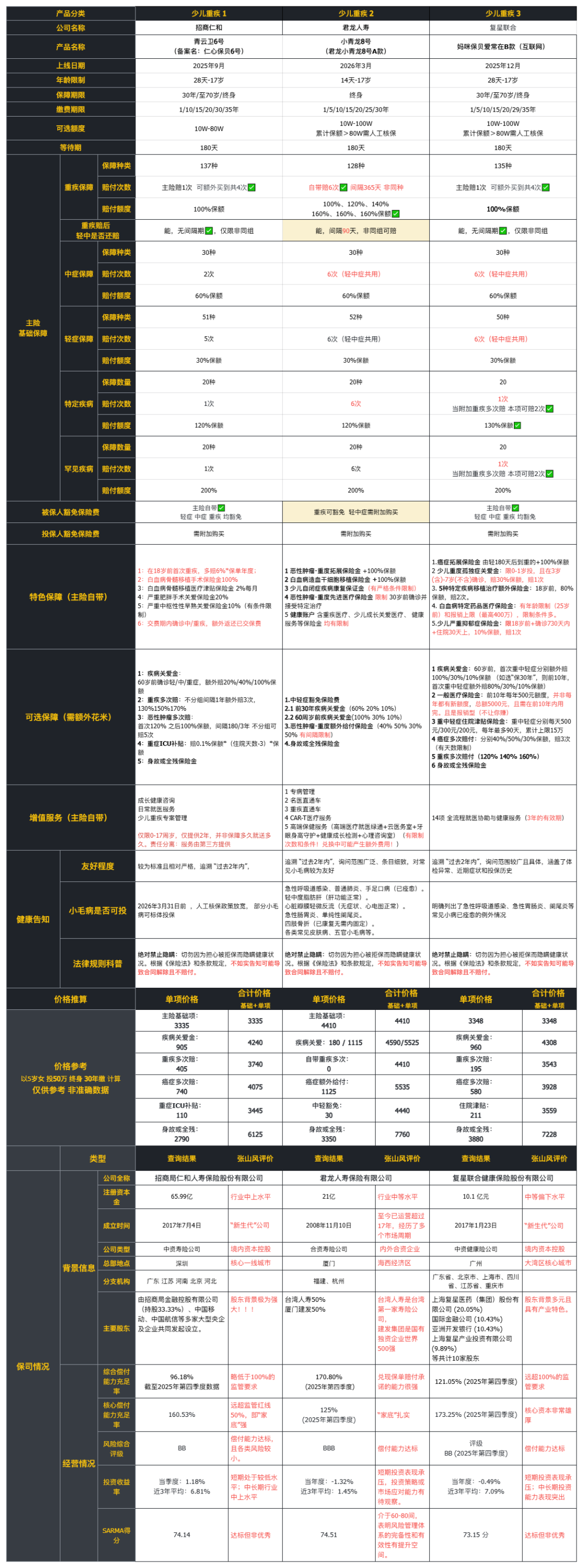

先上核心总对比表,和前两篇的维度完全统一,都是以我 5 岁女儿、投50万保额、保终身为标准:(实在看不清没关系,后面会单独拆开来,也可单独找我拿一下,每一个空都是从条款里抠出来的,保真)

这里有个很有意思的设计:妈咪保贝爱常在B款最长缴费期是 29 年,没有市面上常见的 30 年选项。我算了一下,给 5 岁女儿投 50 万保额保终身,青云卫6号 30 年交每年基础保费 3335 元,妈咪保贝 29 年交每年仅 3348 元,一年只贵 13 块钱,总保费反而少了近 3000 块,差不多省出了一整年的基础保费,性价比一下子就拉开了哇。

一个大神告诉我的:选保险,先看产品条款里的保障责任,再看性价比和健康告知,保司背景可以作为参考因素,那今天就按这个步骤来看看看吧:

首先重疾赔付后,非同组轻中症继续有效,且无间隔期!这个规则真的很良心。和青云卫6号打平,远超小青龙8号。

我自己做过手术,在医院住过大半个月,看到过太多病人了解了很多的病情,太知道一场大病之后,身体出现其他问题的概率有多高。很多产品只要赔了重疾,轻中症责任直接全部终止,相当于一次重疾之后,保单就只剩个空壳了;千万要避免这类。

然后是中症和轻症是共用6次赔付机会,中症赔 60%,轻症赔 30%。这个比例在市场上属于中上水平,关键是次数够多,6次基本覆盖了大部分风险场景。

其次是特定疾病和罕见疾病保障。这个额外赔付比例,以及保障终身有效,无年龄限制,确实非常有诚意(这点很关键,因为像白血病、严重川崎病这些,虽然少儿高发,但成年人也可能得。不限年龄赔付,等于把这份高额保障延续到了整个人生。 还有特定疾病的赔付额度比我之前看的两款都高。

保费豁免方面,被保人豁免是自带的,不管是轻症、中症还是重疾,确诊且符合条件后续保费都不用交了,保障继续有效。投保人豁免需要附加,我建议条件符合的能加的都加上吧。

昨天我发现很多朋友咨询这些细致项目的具体意思,以及到底有没有用啊?

今天我就一一拆解完吧,这样如果你同样也在看这块,就知道这些附赠项的意思了:

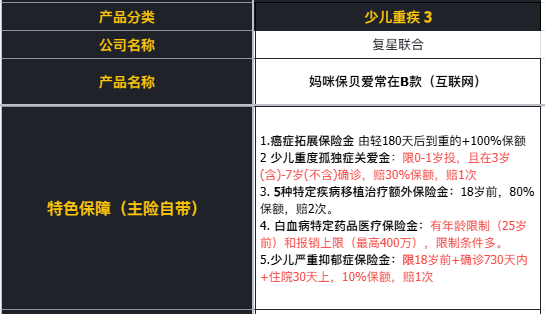

1. 癌症拓展保险金:简单说就是万一犯了指定的癌症,保险金翻倍!

现在儿童癌症(比如白血病、神经母细胞瘤)是少儿重疾之首。此责任意味着,若不幸先确诊轻度癌症,在180天后进展为重度癌症,可获得“轻症赔30% + 重疾赔100% + 额外100%”的极高赔付,

我仔细看了条款,其实触发条件挺严格的:就必须要满足“同一疾病部位”和“至少180天间隔”。如果首次确诊就是重度癌症,或两次癌症发生在不同部位,则无法触发。

这个对我的女儿(5岁宝儿)已无效!因为限定在0-1岁投保的宝宝,而且要在3到7岁之间确诊才能用上~~

这个其实挺有用,真要发生移植治疗 费用可能数十万至上百万,这笔钱是雪中送炭。不过也仅保障至18岁前。仅限合同约定的5种疾病,其他疾病移植不赔。

这个额度极高,限制极多:必须用指定目录的药、在指定药店买、有处方限制。仅保障至25岁前,如果使用医保目录内药品但未走医保报销,比例降至60%哈哈~

这个象征意义大于实际,触发极难,这个感觉就是其他公司都有充个数,那我也写上去吧~~

好在这些责任都是主险自带的,不用额外加钱。 如果是需要额外花钱附加的项目,我就得掂量掂量性价比了。

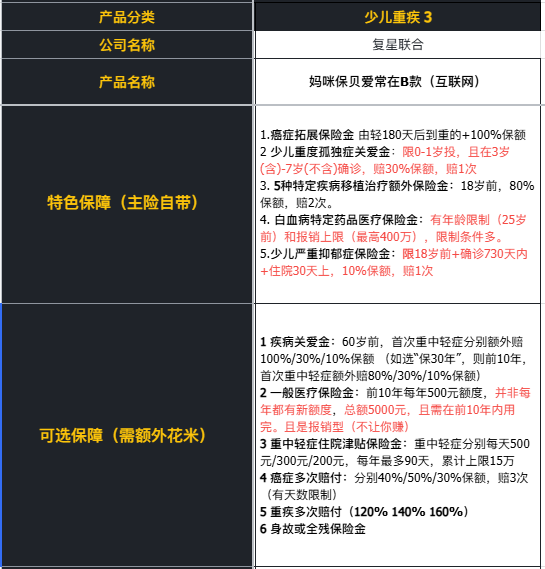

说到花钱附加,这款产品的可选责任也不少,继续往下看:

可选责任,这部分是要额外加钱的,也是拉开保费差距的关键。我对照着条款算了几笔账,有些责任确实值得加,但有些纯属“凑数”。

分60岁前和前10年两个子选项,建议选60岁前的,首次重中轻症分别额外赔100%/30%/10%保额

我的想法:这项实用性强,优先考虑,大幅提升前期杠杆将重疾保额瞬间提升至200%(基础100%+额外100%),用少量保费撬动极高保障,性价比突出。选它!

但这里有个稍微“鸡贼”的点,同一组病,如果之前按中或轻症拿过“关爱金”,后来改按重疾赔“关爱金”时,要把之前拿过的那部分钱扣出来,关爱金总额不重复享受。

我的想法:实用性低,象征意义为主。 每年500 只在前10个保单年度产生总限额5000元。而且在其他途径赔付了的他就不赔了还要走报销流程,可我买重疾险初衷就是为了直接获得一笔大钱的,所以选这项意义不大,直接跳过!

这个的触发门槛是:需要因重/中/轻症住院。日常小病住院不赔。

我的想法: 听起来不错,住院就有钱拿。但仔细想想,真正的大病住院,重点我只看赔付的钱够不够大,钱够都好解决。所以这种津贴只是锦上添花,而且每年 90 天限制其实挺严的。预算充足顺手勾,预算紧张优先保保额!!上大保额!

赔 3 次但有天数限制,应对癌症复发转移:儿童癌症治愈后长期生存率高,但复发、新发风险存在。

我的想法: 这项嘛,单项单价其实挺高的,如果预算充足顺便就勾了。第一次赔完 100% 后,后续还能再赔几次,但赔付比例是递减的。 所以我大概率是不会选项的。

重疾赔完一次后,还能再赔3次,但也是有间隔天数限制的。后续再赔分别按 120%、140%、160% 递增

我的想法:之前说过这款的重疾多次赔已经取消了 “三同条款”。那就不用同一疾病原因担心第二次赔不到了,我自己做过手术,太知道得过一次大病之后,很难再买到好的重疾险的无力感了,孩子一辈子很长,现在重疾治愈率越来越高,这个责任,加费幅度也不高,我必须得勾选上!

我的想法:18岁前身故只赔已交保费,不是保额,加费幅度却超级高!完全不划算,就是有钱也不带这样花的,除非你有特殊传承需求。

身故保障等孩子成年后,让她自己买定期寿险就好,现在没必要花这个冤枉钱(现阶段的身故主要靠意外险来保障),这个观点,我前两篇也分享过。

2.疾病关爱金(60岁前家庭责任重,额外赔付有意义)

2.身故责任(少儿重疾不需要侧重身故,成年后自己买定寿)

对了,还有个【投保人豁免】,能加则加上,确保“投保人”发生风险时,孩子保单的保费不用再交,保障继续。

后面看了很多案例我大概知道了,保险而赔不了的最大原因,除了与合同里写定的规则不符合(有一些靠打官司能搞回来,这个是题外话了),另外最常见的就是健康告知没做好。。。

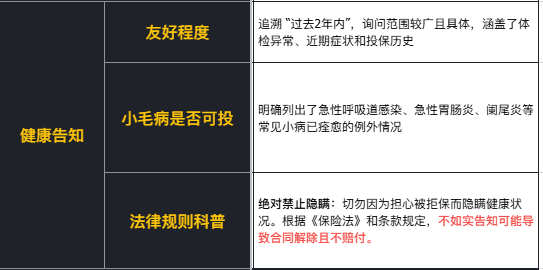

我仔细研究了这份健康问卷,整体感觉是——询问细致,但有例外条款,算中等偏友好。

2年的住院询问算是行业标准,不算严也不算松。一定要注意孩子每年的体检报告,有异常记录的要如实告知。

小病例外条款 第一条里明确列出了已痊愈仍可投保的例外情况:

急性呼吸道感染 / 急性胃肠炎 / 阑尾炎 / 脂肪瘤 / 四肢/肋骨骨折

仔细看了下,基本上重大疾病都包含了。如果孩子有这些病史,大概率是投不了的。但反过来想,健康的孩子完全不用担心,如实选”否”就行。

切记:健康告知这块一定要 如实告知,不要隐瞒! 宁可走核保,也不要赌保险公司查不到。

虽然成立时间不长、网点不多,但股东实力强、偿付能力充足,核心的”赔钱能力”没问题。对于追求性价比的咱们来说,是个不错的选择!

我的个人想法:虽然互联网保险理赔 90% 以上靠线上提交材料就能办理,但看到公司就在我所处的城市“广州”,莫名的就会多一份好感(或者说选择买这款的意愿度会相对高一些),思考到的是 万一万一后续真遇到复杂情况需要当面沟通,确实更方便。

拆完这款产品,我最大的感受是:它确实是一款很懂少儿保障、很懂父母需求的产品,没有太多花里胡哨的噱头,核心保障做得很扎实,确实精准踩中了我给女儿挑保险的核心想法(最主要是真的便宜~~)

然后这款就很匹配我之前的做组合配置的想法了:需要一款做终身重疾险做保障打底,再搭配一款定期重疾险(保前30年或至70岁)来拉最高保额,

但我不会现在就拍板,说我最终就买这款,毕竟我计划拆 6 款产品,这才是第 3 款,后面还有 3 款产品要拆,我必须全部横向对比完,再给女儿做出决定吧。

最后最后免责申明一下:以上所有均属我 “个人观点,不构成投保建议,大家投保请仔细阅读条款、如实进行健康告知”

……

我是张山风,一个曾经历过ICU,现致力于用最直白的语言,为你拆解家庭财富防御体系中每一个细微漏洞的人。这是我的第 48/100 篇防御笔记,希望与你,一起构筑家庭财富护城河